Ventas por cuenta de terceros

Las ventas por cuenta de terceros es una modalidad que actualmente es muy utilizada pues en muchos casos, simplifica ciertos procesos de intermediación y facturación. En las clínicas o centros de salud se presenta este caso, ello por la relación de no dependencia laboral existente, entre la clínica como ente jurídico y los médicos. Como la prestación de servicios por parte de los galenos suele darse en distintos centros, se ha optado por trabajar bajo la figura de mandato dado a las clínicas para que estas últimas se encarguen de emitir las respectivas facturas por cuenta de los primeros.

Aun cuando parezca un juego de palabras, se puede resumir de la siguiente forma: El médico presta sus servicios en las instalaciones de un centro de salud y este último emite la factura pertinente con la salvedad establecida en el artículo 10 de la Ley de IVA (Venta realizada por Cuenta de Terceros).

Revisar las distintas connotaciones desde las perspectivas tributarias de este procedimiento resulta interesante. Inicialmente, se deben identificar dos premisas importantes: (i) La factura aun cuando es emitida por la Clínica, los ítems identificados como Honorarios Profesionales por Cuenta de Terceros, no forma parte de los Ingresos de la Clínica a efectos de las declaraciones de IVA / ISLR / declaraciones municipales y (ii) El médico, tendrá la responsabilidad de enterar ante el fisco los ingresos facturados por la Clínica al momento de elaborar su declaración de IVA e ISLR según sea el caso.

En referencia a las facturas emitidas por cuenta de terceros, la Providencia identificada con el número 0071 en materia de emisión de documentos, señala en su artículo 32 lo siguiente: “Cuando se utilicen medios propios para la emisión de facturas por cuenta de terceros, incluso en los casos en que se realicen operaciones por cuenta de éstos, el emisor deberá cumplir lo establecido en esta Providencia (…)” Adicionalmente, el citado artículo señala un procedimiento adicional que debe acatarse: “En tales casos, el emisor deberá entregar a los sujetos a favor de quienes se emite la factura, a más tardar dentro de los 5 días del mes siguiente a aquel en que se emite la factura, una copia certificada de la factura.”

Cómo reduzco el pago de impuestos?

Con el modelo de ventas por cuenta de terceros los servicios prestados por los médicos no forman parte de los ingresos del servicio médico, lo que significa que la base del cálculo para los impuestos municipales no incluye el monto de dinero relativo a los servicios ejecutados por los médicos. Imagine ahora que el esquema de contratación con sus médicos es relación porcentual sobre los precios de los servicios, y que la relación que maneja es 60/40, (60% para el negocio y 40% para el médico), luego… en cuanto logrará reducir el pago de impuestos municipales? en un 40%.

Cómo me ayuda el sistema Integral?

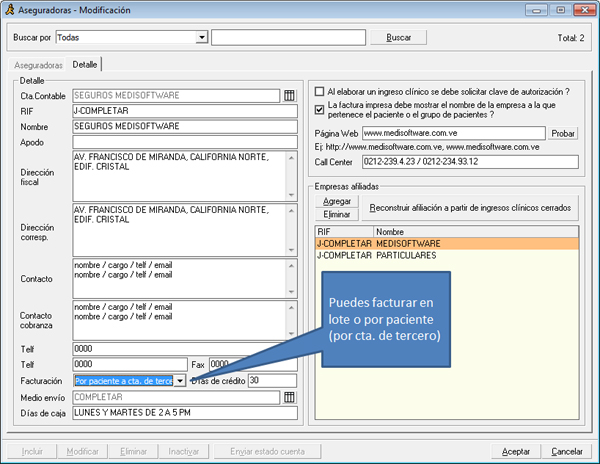

El sistema Integral maneja el concepto de ventas por cuenta de terceros de forma amplia, bastará configurar un par de recursos y estará listo para trabajar con el nuevo modelo. Usted podrá realizar facturación en lote o por paciente por cuenta de tercero y diferenciarlo por cada aseguradora o pagador.

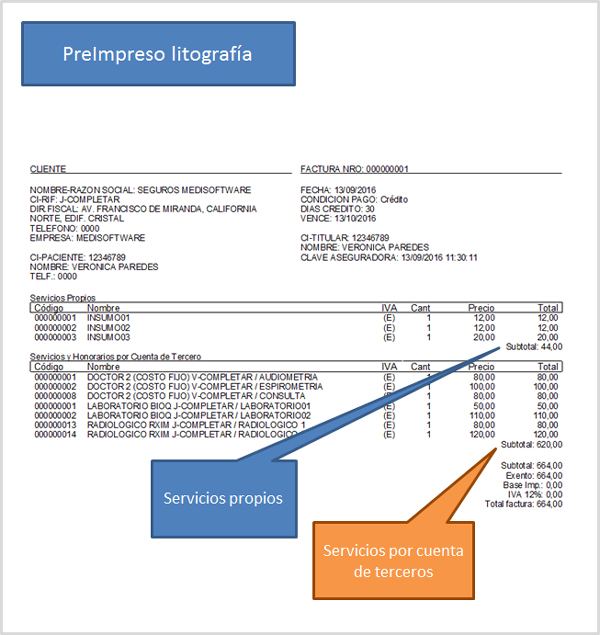

La factura impresa presenta dos segmentos: el segmento de servicios propios y el segmento de servicios por cuenta de terceros; puede apreciar que el monto total de los servicios tercerizados no formarán parte de sus ingresos reales.

El libro de Venta posee otra estructura, podrá ver que tiene dos áreas, una para los servicios propios y otra para los servicios por cuenta de terceros, también muestra el resumen de cada área para que realice sus declaraciones adecuadamente.

Recomendaciones

- Se recomienda que la implementación de este nuevo modelo de facturación sea consultado con el administrador y contador del servicio médico a fin de unificar los criterios contables y administrativos del negocio.

- Establecer mecanismos en las áreas operativas y administrativas de modo que el proceso de facturación se realice con la mayor celeridad posible, de modo que durante la primera semana de cada mes de impriman y entreguen las respectivas copias certificadas.

- La emisión de documentos por cuenta de terceros, evita que los médicos estén obligados a emitir facturas propias por sus honorarios profesionales ni al paciente atendido ni a la clínica, ello en virtud que la emisión de la factura está siendo efectuada por la Clínica y los soporte de sus ingresos serán las certificaciones emitidas según lo expuesto en el artículo 32 de la Providencia 0071.

- Elaborar previa consulta con asesor legal, de los Contratos de Mandatos entre la clínica y todos y cada uno de los médicos que prestan servicios en el centro de salud, de tal forma que quede debidamente documentada y soportada la existencia de las ventas por cuenta de terceros.